来源:ayx.com 发布时间:2023-10-25 15:53:56

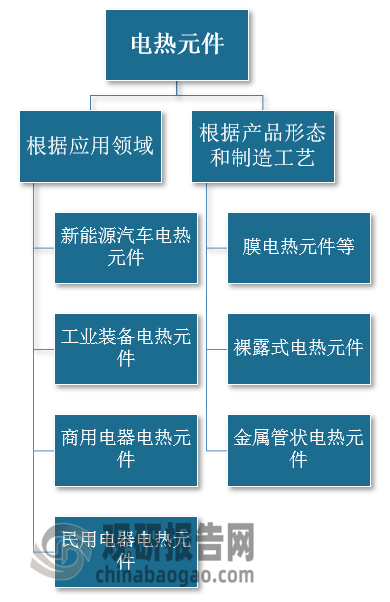

电热元件是指为电加热器提供热源的部件,通常由电热材料、电极、绝缘体、散热部件等组成,是电加热器的核心零部件。根据应用领域,电热元件大致上可以分为民用电器电热元件、商用电器电热元件、工业装备电热元件和新能源汽车电热元件。

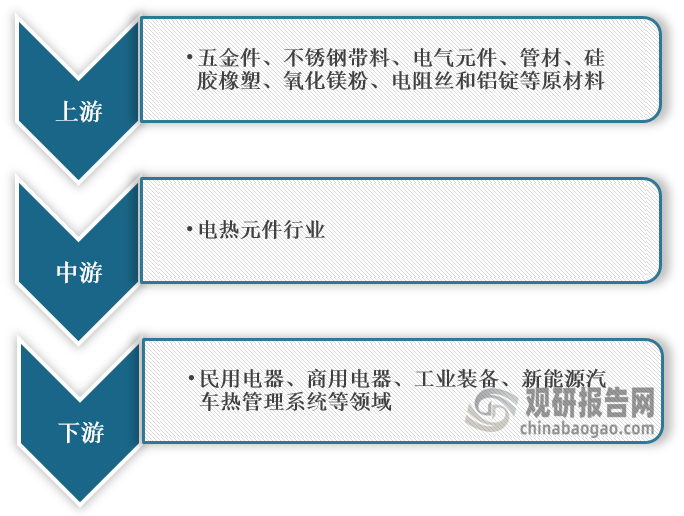

根据观研报告网发布的《中国电热元件行业发展的新趋势分析与投资前景研究报告(2023-2030年)》显示,在产业链方面,电热元件行业上游主要包括五金件、不锈钢带料、电气元件、管材、硅胶橡塑、氧化镁粉、电阻丝和铝锭等原材料,下业主要包括民用电器、商用电器、工业装备、新能源汽车热管理系统等领域。

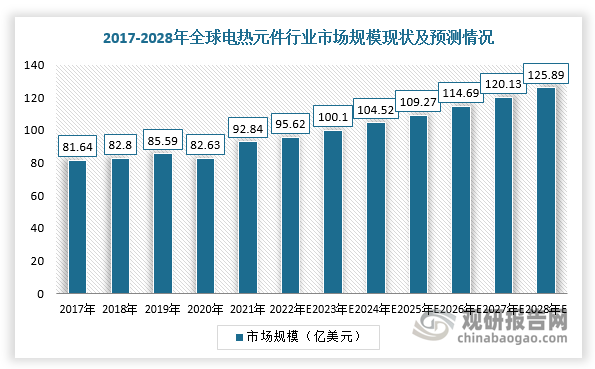

根据数据显示,2017-2021年,全球电热元件行业收入从81.64亿美元增长至92.84亿美元,年复合增长率为3.27%,市场规模将持续增长,预计2028年市场规模将为125.89亿美元。

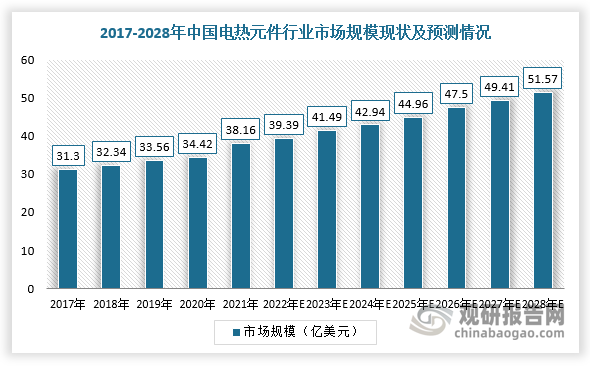

在中国市场,我国电热元件行业起步时间较晚,但在全球产业转移的趋势下,凭借发达的产业配套能力、劳动力优势和市场优势,我国逐渐成为全球主要电热元件产销地。根据数据显示,2017-2021年我国电热元件行业收入从31.30亿美元增长至38.16亿美元,年复合增长率为5.08%,市场规模将持续增长,预计2028年市场规模将为51.57亿美元。

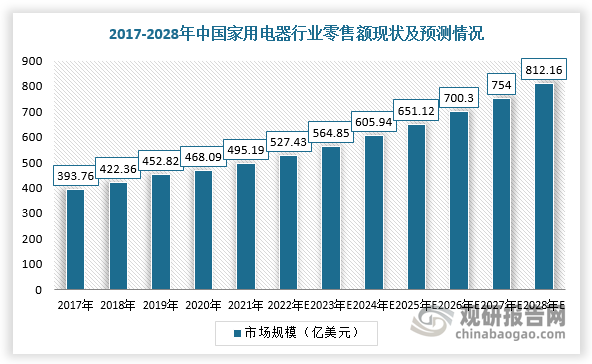

根据数据显示,2016-2020年全球家用电器行业市场规模从3674亿美元增长至4681亿美元,年复合增长率为6.24%,市场规模将持续增长,预计到2028年将为8122亿美元。

工业加热装置使用的能源主要包括煤炭、燃油以及电力,利用煤炭、燃油的加热装置温度较难控制,并会排放二氧化碳、二氧化硫等气体,而电加热器加热温度控制较为准确且无污染,符合工业发展对温度控制要求的提升以及全球绿色发展趋势。根据数据显示,2021年工业加热器市场规模约17.42亿美元,2027年预计将达22.30亿美元,2021-2027年的预测年复合年增长率为4.20%。

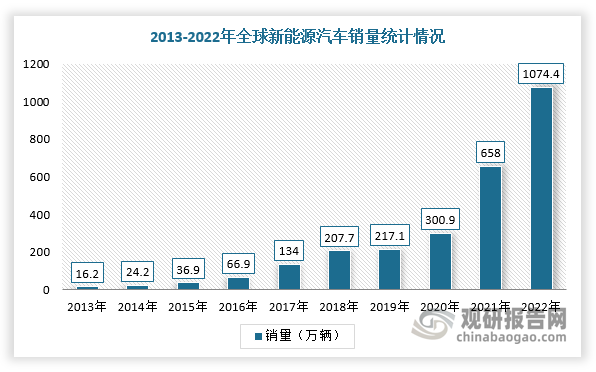

根据数据显示,2013-2022年全球新能源汽车销量从16.2万辆快速增长至约1074.4万辆,年复合增长率高达88%左右。

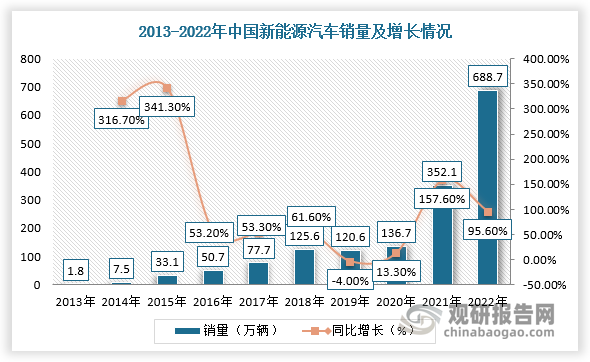

在中国市场,近年来国家出台多项利好政策,对车企和终端消费者实行补贴。因此,受益于政策利好,中国新能源汽车销量连续八年位居全球第一,2022年产销量分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率达25.6%。而新能源汽车由于对温度把控有更为精确的要求,使得新能源车热管理系统与传统汽车相比产生根本性改变,拥有更加集成化的控制系统和更复杂的结构设计,实现热管理系统价值量翻升,预计2025年我国新能源汽车热管理市场规模达到849亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

我国笔记本电脑市场还处于发展阶段。尤其是受新冠疫情的影响,中国笔记本电脑等移动办公设备市场在2020-2021年迎来了较大增长,2020-2021年国内笔记本电脑出货量年均复合增长达27.62%。2022年由于移动办公和线上教育的爆发式增长需求基本被满足,笔记本电脑销量增长放缓。2022年中国笔记本电脑市场规模为141

隔膜是锂电池中的核心内层组件之一,是制造锂电池原材料中具有高附加值的材料。根据数据显示,2022年,全球锂电池隔膜出货量达到165亿平方米;中国锂电隔膜出货量达133.2亿平米,同比增长65.26%,占据全球80.7%的市场份额,有望成为继负极、电解液之后第三个实现全面出口的锂电中游材料。

目前经过隆基绿能等先发企业的技术突破和导入量产,2023年BC电池的出货量约占3%,预计到2024年BC电池出货占比有望超过8%,到2025年BC电池的市场占比大约在15%至20%。从趋势看,BC电池将以非常快的增速成为市场主流。

硅料价格持续高位,硅片厂商需要新型金刚线技术降低切割成本。目前,碳钢金刚线的线径已接近产业化极限,钨丝金刚线线径具有更细的理论水平。钨丝金刚线具有更高的韧性和破断力,能够有效降低硅片损耗,适合切割大尺寸、薄片化硅片。在产业链方面,光伏切割用钨丝行业产业链上游主要为纯钨粉、镍等原材料,下游应用于光伏硅片的切割。

乙烯-丙烯酸共聚物(EAA),是一种具有热塑性和极高黏结性的材料。当MI相同时,随着AA含量的增加其透明性、韧性、黏结性和耐环境应力开裂性会增加;相反刚性、蒸汽透射率、耐化学性会更好

随着国内光伏行业蓬勃发展,硅片产能高速增长,碳碳热场材料主流厂商产能接连提升,产能加速释放。根据数据显示,2019年我国光伏硅片产量为134.6GW,2022年上升至357GW。同时,碳碳热场材料头部企业纷纷布局产能计划,金博股份、西安超码、天宜上佳等公司扩产计划纷纷落地,预计2023年产能将进一步释放。

镁资源主要来源于菱镁矿、含镁白云岩、盐湖区镁盐以及海水等,我国镁资源类型全,分布广泛。我国菱镁矿储量仅次于俄罗斯,位居全球第二。根据USGS数据,2022年我国菱镁矿产量1700万吨,占全球总产量63%,进口依赖度低,相较于铝土矿石而言优势明显;镁锭产量90万吨,占全球总产量90%。

同时我国也是全球最大的锌锰电池出口国。根据中国化学与物理电源行业协会数据统计,2021年我国碳性锌锰电池出口量为144.99亿只,出口额为6.52亿美元;碱性锌锰电池出口量为145.03亿只,同比增长10.16%,出口额为13.03亿美元,同比增长9.40%。

2023年8月我国原油产量当期值较上年同比增长3.10% 累计值较上年同比增长2.1%

2023年1-8月我国原油产量地区分布:天津市产量最多 重庆市产量同比增速最大

2023年8月我国原油加工量当期值同比增长19.60% 累计值同比增长11.90%

2023年1-8月我国液化天然气产量累计值约1273.8万吨 较上一年同比增长约10.60%

2023年1-8月我国液化天然气产量华北区域占比最大 分省份看内蒙产量最多

2023年8月我国液化石油气产量当期值约为442.9万吨 较上年同比增长12.10%

2023年1-8月我国液化石油气产量浙江省排名第一 内蒙自治区同比增速最快

2023年8月我国天然气产量当期值约为181亿立方米 同比增长6.30%

2023年1-8月我国天然气产量地区分布统计:四川省以394.2立方米排名第一

我国渔药行业现状及趋势变化分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要企业竞争优势)

我国绝缘材料行业:特高压、新能源等下游蓬勃发展 2022年市场规模将超700亿

中国医用高分子材料行业发展的新趋势研究与投资前景预测报告(2023-2030年)

中国拼图玩具行业发展趋势研究与投资前景分析报告(2023-2030年)

中国超高分子量聚乙烯纤维行业发展趋势研究与未来投资预测报告(2023-2030年)

中国聚乙烯醇(PVA)行业现状深度分析与发展前景预测报告(2023-2030年)

中国体检服务行业发展深度研究与投资前景预测报告(2023-2030年)

中国炭化竹板行业现状深度调研与发展战略预测报告(2023-2030年)

中国酸碱用O形圈行业发展趋势变化分析与未来投资研究报告(2023-2030年)

中国塑胶软管行业现状深度研究与发展战略研究报告(2023-2030年)

中国低碳水泥行业发展趋势研究与未来投资分析报告(2023-2030年)

超高分子量聚乙烯纤维行业现状分析 项目建设加快推进 2022年产量已超3万吨

我国智能点胶设备行业:下游需求将有效支撑市场发展 未来仍存较大替代空间

我国集中供热事业得到快速发展 但尚未形成全国性大型供热集团(附主要公司竞争优势)

我国数字心理健康服务行业现状分析 诊疗人次已超1亿 政策利好吸引企业涌入